EN

近年來,打擊資本市場財務(wù)造假已成為證券監(jiān)管的執(zhí)法核心。隨著查處力度空前加大,多起重大財務(wù)造假案浮出水面。據(jù)《財經(jīng)》不完全統(tǒng)計,截至2024年底,已有約34家上市公司因虛增營業(yè)收入收到《行政處罰決定書》,虛增總額竟高達約6314億元。

在數(shù)字時代,傳統(tǒng)的人工審計和基礎(chǔ)比率分析,已難以穿透日益復(fù)雜的財務(wù)迷霧。面對海量數(shù)據(jù)和高明的舞弊手段,決策者、投資者和風(fēng)控專業(yè)人士迫切需要一種更高效、更智能的解決方案。

財務(wù)報表粉飾(Financial Statement Fraud),通常也被稱為“財務(wù)舞弊”或“做假賬”,是指企業(yè)管理層為了誤導(dǎo)信息使用者(如投資者、債權(quán)人、監(jiān)管機構(gòu)),故意對財務(wù)報表進行重大錯報或漏報的行為。

這絕非簡單的“盈余管理”或“合理避稅”。它與后者的根本區(qū)別在于意圖。

● 盈余管理 (Earnings Management): 在會計準則允許的范圍內(nèi),通過會計政策選擇,對利潤進行平滑調(diào)節(jié),以達到更穩(wěn)健的業(yè)績表現(xiàn)。其行為尚在“規(guī)則”之內(nèi)。

● 財務(wù)報表粉飾 (Fraud): 蓄意違反會計準則和相關(guān)法規(guī),通過虛構(gòu)交易、隱瞞負債等手段,創(chuàng)造虛假繁榮。其行為已越過“紅線”。

其弊端體現(xiàn)在,它不僅是一個會計問題,更是一個能夠侵蝕企業(yè)根基的系統(tǒng)性風(fēng)險。它直接導(dǎo)致資源錯配、投資決策失誤、市場信心崩潰,甚至引發(fā)連鎖的法律與合規(guī)危機。因此,有效識別財務(wù)報表粉飾,已成為企業(yè)風(fēng)險管理和投資決策的核心戰(zhàn)略環(huán)節(jié)。

要識別風(fēng)險,首先要了解風(fēng)險的形態(tài)。以下是當(dāng)前最常見的六種財務(wù)舞弊手法:

1. 虛增收入

這是最直接、最粗暴的手段。通過偽造銷售合同、開具假發(fā)票、或利用“刷單”等方式憑空創(chuàng)造收入。

● 識別信號:

● 應(yīng)收賬款增長率遠超收入增長率。

● 銷售收入大幅增長,但經(jīng)營性現(xiàn)金流凈額停滯不前甚至為負。

● 毛利率異常高于同行業(yè)水平且波動劇烈。

2. 提前確認收入

將本應(yīng)屬于未來財報周期的收入,提前記錄到本期。例如,在客戶尚未驗收或仍有重大退貨權(quán)時便確認全部銷售收入。

● 識別信號:

● 期末銷售額異常沖高。

● 銷售退回與折讓在下一期初大幅增加。

● 合同條款復(fù)雜,收入確認時點模糊。

3. 隱藏負債與費用

通過將本應(yīng)計入費用的支出資本化(如研發(fā)費用)、不記錄或少記錄應(yīng)付賬款、或利用表外實體隱藏債務(wù),從而虛增利潤和資產(chǎn)。

● 識別信號:

● 固定資產(chǎn)、無形資產(chǎn)等長期資產(chǎn)異常增長。

● 費用率(如銷售費用率、管理費用率)遠低于歷史水平或行業(yè)均值。

● 復(fù)雜的特殊目的實體(SPE)或未合并的關(guān)聯(lián)方。

4. 資產(chǎn)價值操縱

高估資產(chǎn)價值以美化資產(chǎn)負債表。常見于存貨、應(yīng)收賬款和長期投資。例如,不計提或少計提存貨跌價準備、壞賬準備。

● 識別信號:

● 存貨周轉(zhuǎn)天數(shù)逐年增加,遠超行業(yè)平均。

● 應(yīng)收賬款賬齡越來越長,但壞賬計提比例不變。

● 商譽占總資產(chǎn)比例過高,但從未進行減值測試。

5. 虛構(gòu)現(xiàn)金流

這是最高明的舞弊手法之一。通過關(guān)聯(lián)方“走賬”或銀行借款偽裝成經(jīng)營活動現(xiàn)金流入,制造現(xiàn)金流健康的假象。

● 識別信號:

● 經(jīng)營性現(xiàn)金流主要由非核心業(yè)務(wù)或關(guān)聯(lián)方貢獻。

● “銷售商品、提供勞務(wù)收到的現(xiàn)金”與“營業(yè)收入+應(yīng)交稅費(增值稅)”嚴重不匹配。

● 公司賬面擁有大量現(xiàn)金,卻同時大量舉債并支付高額利息。

6. 利用關(guān)聯(lián)方交易

通過與不受獨立審計監(jiān)督的關(guān)聯(lián)方進行非公允價格的交易,輕松轉(zhuǎn)移利潤、資產(chǎn)或隱藏債務(wù)。

● 識別信號:

● 重大交易的對手方是名不見經(jīng)傳的小公司或個人。

● 向關(guān)聯(lián)方采購或銷售的價格顯著偏離市場公允價值。

● 對關(guān)聯(lián)方的預(yù)付款、其他應(yīng)收款項額度巨大且長期掛賬。

面對層出不窮的舞弊手段,依賴人工逐項核對的傳統(tǒng)方法如同大海撈針。現(xiàn)代化的風(fēng)險識別必須依賴于強大的工具。但市場上的分析工具良莠不齊,如何選擇?我們提出一個原創(chuàng)的R.I.S.K. 智能識別框架,作為您甄選解決方案的黃金標準。

一個真正有效的財務(wù)風(fēng)險識別解決方案,必須具備以下四大特性:

R - Relevance (高維關(guān)聯(lián)性)

真正的風(fēng)險信號往往隱藏在數(shù)據(jù)與數(shù)據(jù)之間的關(guān)聯(lián)之中。優(yōu)秀的工具必須能打破數(shù)據(jù)形態(tài)的壁壘,將非結(jié)構(gòu)化的信息轉(zhuǎn)化為結(jié)構(gòu)化的、可供分析的洞察。

● 標準: 能否處理多種格式的原始文件(如PDF、圖片、掃描件)?能否自動識別報表類型并將其與正確的分析模板科目進行關(guān)聯(lián)匹配?

I - Intelligence (深度智能性)

簡單的比率分析只能發(fā)現(xiàn)“水面上的冰山”。真正的智能在于能深入數(shù)據(jù)內(nèi)部,執(zhí)行人類專家級的校驗與判斷。

● 標準: 是否內(nèi)置了基于機器學(xué)習(xí)的識別與校驗引擎?能否自動根據(jù)會計準則中的“勾稽關(guān)系”進行數(shù)據(jù)配平與驗證,并自動發(fā)現(xiàn)內(nèi)部矛盾?

S - Scalability (強大擴展性)

風(fēng)險分析不是一次性的體檢,而是持續(xù)的健康監(jiān)測。工具必須能高效處理海量作業(yè),并適應(yīng)不同行業(yè)、不同企業(yè)的特定需求。

● 標準: 能否支持批量化處理財報,實現(xiàn)效率的量級提升?系統(tǒng)模板是否具備良好的擴展性,能夠靈活配置以適應(yīng)不同業(yè)務(wù)場景?

K - Knowledge-driven (知識驅(qū)動性)

一個黑箱式的預(yù)警系統(tǒng)毫無意義。工具必須將復(fù)雜的分析結(jié)果轉(zhuǎn)化為可理解、可行動的洞察,輔助而非替代專家的決策。

● 標準: 預(yù)警信號是否清晰、可追溯?能否自動生成包含關(guān)鍵風(fēng)險點、可視化圖表和解讀的深度分析報告,讓使用者快速定位問題?

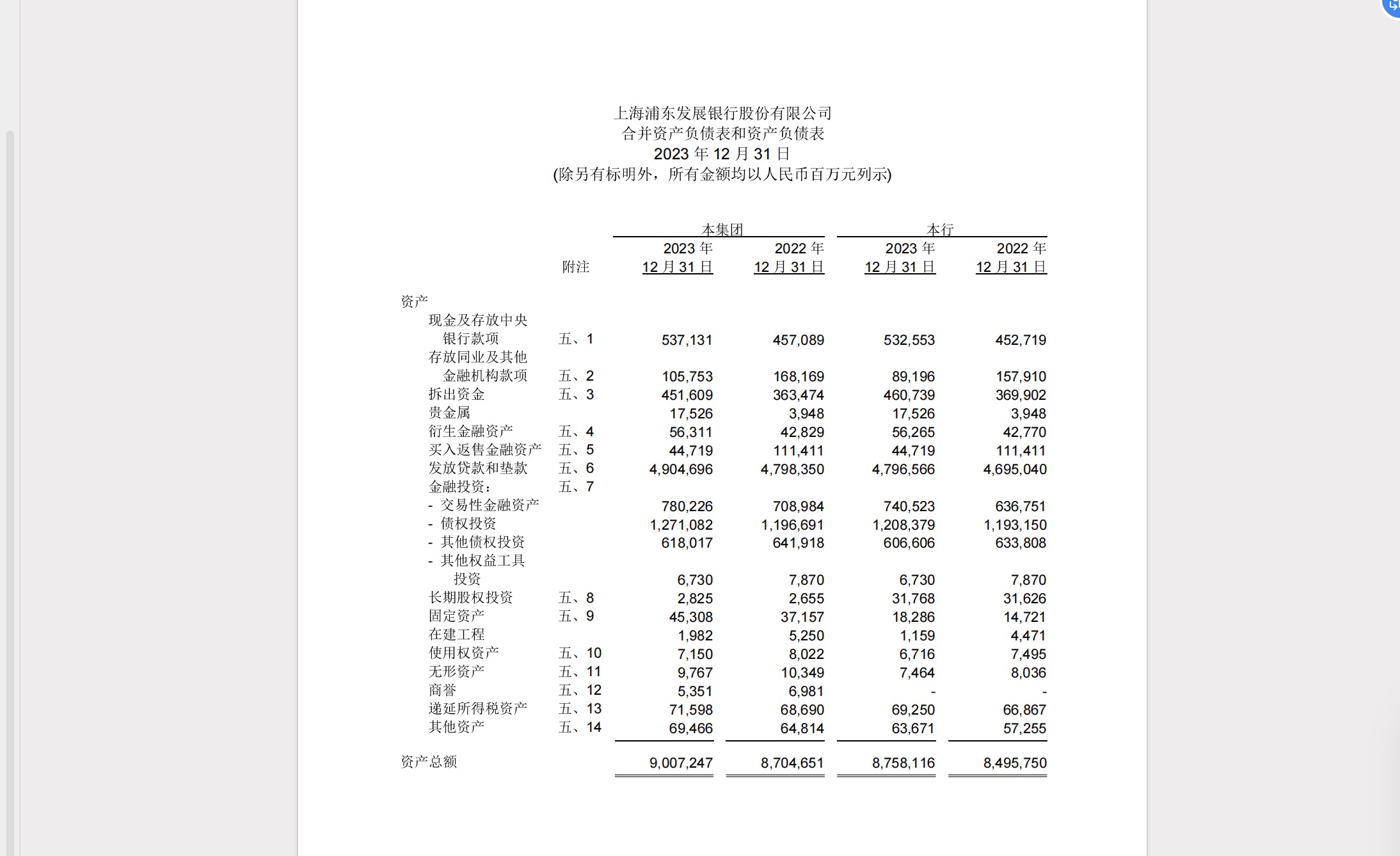

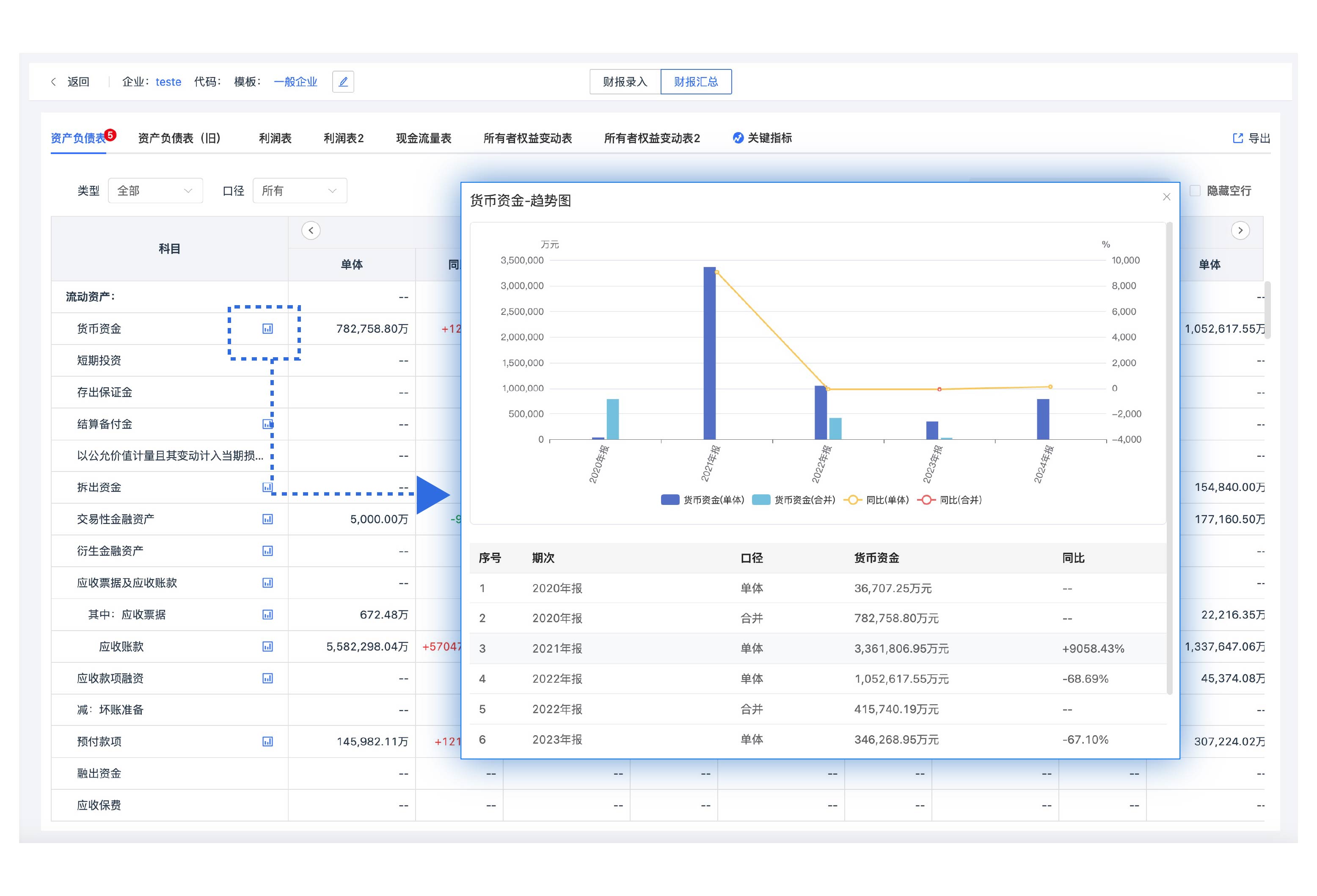

該系統(tǒng)基于深度學(xué)習(xí)的OCR及自然語言處理等核心技術(shù),能夠?qū)⒇攧?wù)報表中的非結(jié)構(gòu)化文本和數(shù)字信息,自動解析并轉(zhuǎn)化為結(jié)構(gòu)化數(shù)據(jù)。系統(tǒng)支持批量上傳PNG、JPG、PDF、Excel等多種格式的財報文件。

技術(shù)優(yōu)勢與功能亮點

● 自動化與高效率:系統(tǒng)將過去平均需要2小時的手工錄入工作縮短至僅需5分鐘,效率提升高達24倍。

● 高精度識別與校驗:基于深度學(xué)習(xí)模型,系統(tǒng)識別準確率可達99.5%。同時,它利用內(nèi)置的勾稽關(guān)系校驗規(guī)則進行智能配平,一次配平率超過95%。對于錯誤項,系統(tǒng)會高亮提示并提供智能引導(dǎo),幫助用戶快速定位問題。

● 智能分析與報告生成:系統(tǒng)不僅能自動提取三大表數(shù)據(jù),還能進行多維度的財務(wù)指標分析,對企業(yè)的盈利、償債、營運及發(fā)展能力進行全景式健康診斷。此外,它還能將復(fù)雜的財務(wù)數(shù)據(jù)轉(zhuǎn)化為直觀圖表,并一鍵生成可導(dǎo)出的財務(wù)分析報告。

● 靈活的模板管理:系統(tǒng)內(nèi)置了覆蓋一般企業(yè)、金融、醫(yī)療衛(wèi)生等多個行業(yè)的標準化財報模板,并支持用戶根據(jù)特定需求進行自定義配置,以適應(yīng)不同的業(yè)務(wù)場景。

該系統(tǒng)已在豐田金融、國元證券等企業(yè)的信貸審批、風(fēng)險管控等場景中成功應(yīng)用。

Q1: 財務(wù)報表粉飾和合理的“盈余管理”有什么本質(zhì)區(qū)別?

A: 核心區(qū)別在于意圖和合規(guī)性。盈余管理是在會計準則允許的框架內(nèi),通過選擇不同的會計方法(如折舊方法)來平滑利潤波動,其本身不違法。而財務(wù)報表粉飾則是故意違反會計準則,通過虛構(gòu)交易、隱瞞負債等非法手段欺騙信息使用者,屬于舞弊行為。

Q2: 傳統(tǒng)的財務(wù)比率分析是否已經(jīng)過時?

A: 并不過時,但已遠遠不夠。傳統(tǒng)比率分析是基礎(chǔ),能發(fā)現(xiàn)一些明顯的異常。但對于高明的舞弊手法,如復(fù)雜的關(guān)聯(lián)交易或虛構(gòu)現(xiàn)金流,單純的比率分析很難穿透。據(jù)Gartner 2023報告指出,結(jié)合AI的持續(xù)性監(jiān)控能比傳統(tǒng)方法提前6-9個月發(fā)現(xiàn)財務(wù)異常。現(xiàn)代風(fēng)險識別必須是“智能數(shù)據(jù)處理 + 專家比率分析”的結(jié)合。

Q3: 易道博識智能財報錄入系統(tǒng)是如何工作的?

A: 它主要通過三個步驟工作:1) 智能錄入:利用頂尖的OCR技術(shù),將各種格式的財報圖片或PDF文件高精度地轉(zhuǎn)化為結(jié)構(gòu)化數(shù)據(jù)。2) 智能校驗:基于內(nèi)置的會計準則(如勾稽關(guān)系),自動核對數(shù)據(jù)平衡性與邏輯性。3) 智能分析:自動生成多維度分析報告和可視化圖表,揭示企業(yè)經(jīng)營健康狀況。用戶只需上傳文件,系統(tǒng)即可完成從錄入到分析的全過程。

Q4: 作為中小企業(yè),我們是否也有必要關(guān)注財務(wù)報表粉飾問題?

A: 非常有必要。財務(wù)舞弊并非上市公司的“專利”。中小企業(yè)可能因為內(nèi)部控制不健全,更容易發(fā)生此類問題。更重要的是,在與您合作的供應(yīng)商、客戶或投資對象中,如果存在財務(wù)舞弊,將直接威脅到您的資金安全和業(yè)務(wù)連續(xù)性。利用智能工具進行合作伙伴的背景調(diào)查,是保護中小企業(yè)自身利益的重要手段。